香港资讯:金蝶发布半年报,8年转型路仍然在继续

文 / 晴天

出品 / 节点财经

早在2012年底,金蝶就提出“云转型”的概念。时至今日,金蝶云转型已经迈入第八年,但亏损仍在扩大。

近日,金蝶国际(00268.HK)发布截至2021年6月30日的上半年财报,财报显示,2021上半年,金蝶国际权益持有人当期应占亏损约为2.48亿元,去年同期为亏损2.24亿元。

在决定转型时,金蝶集团董事会主席、CEO徐少春砸掉了服务器并表示:“今天,表面上看,我们砸掉的是服务器,实质上砸掉的是旧思维,砸掉的是恐惧变化的心理,我们要以海盗精神,颠覆ERP行业。”

转型八年,亏损面不断扩大,赚不到钱的金蝶何时才能开始颠覆?

/ 01 /

云转型后遗症加剧

金蝶仍在亏损

在财报发布后的业绩交流会上,徐少春提到,“金蝶自云转型以来,走过了许多坎坷,从今年开始,我们进入了云转型深水区。”

云转型深水区,水有多深?

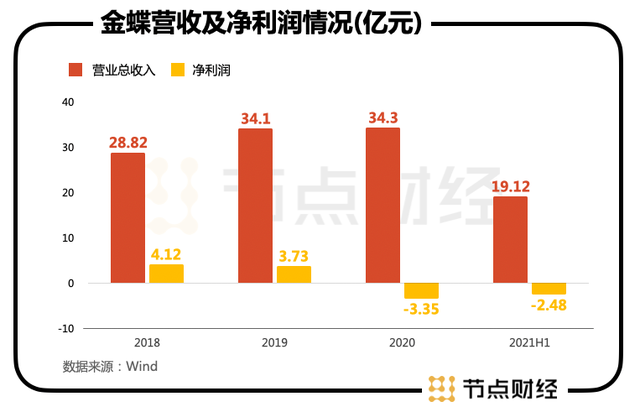

去年,金蝶全年实现收入33.56亿元,同比增长不足1%,净利润为-3.35亿元,这是金蝶2013年以来的首次亏损。今年上半年金蝶集团收入18.7亿元,同比增长35%,但公司权益持有人应占当期亏损约人民币2.48亿元,相较于去年同期的2.24亿元,亏损面扩大。

金蝶表示,亏损增幅主要系加大金蝶云·苍穹和金蝶云·星瀚的产品研发投入所致。

从研发支出看,2018-2020年,金蝶的研发和开发支出分别为4.05亿元、5.87亿元、9.84亿元。2021年上半年研发支出为6.25亿元,研发投入的增多只是金蝶亏损的一方面。从更深层考虑,销售费用的居高不下,才是金蝶云难以实现盈利的关键所在。

过去多年时间,为了抢占客户,金蝶不得不提高销售费用。

图片来源:金蝶财报

2019-2020年,金蝶销售及推广成本分别为:13.74亿元、14.25亿,今年上半年,这一费用达到了8.88亿,而2020年同期,销售及推广费用则为7.26亿元。而销售成本更是从去年上半年的4.97亿攀升至今年上半年的6.98亿。

近几年,在销售推广成本上的激增,在一定程度上放慢了金蝶盈利的脚步。这种通过扩大销售成本来换取市场的做法,正在让金蝶的盈利之路更加难走。这也凸显出金蝶为了争夺客户需要付出的成本有多大。

从2018年起,金蝶的净利润就已经呈现下滑的态势。2018-2021H1,净利润分别为4.12亿、3.73亿、-3.35亿、-2.48亿。同比增速分别为32.94%、-9.59%、-190.04%、-10.75%。

金蝶还在谈“重仓云转型”,但云转型带来的亏损“后遗症”仍在加剧。

/ 02 /

云订阅实现突破

ARR收入大涨

对于亏损,徐少春此前就向投资者、媒体呼吁“不要关注短期的利润,而要关注与云转型相适应的一些指标,包括现金流、云订阅。”

云订阅成绩如何呢?

在电话会议上,徐少春表示,金蝶已步入云转型第二阶段,该阶段目标指向云订阅模式的高质量发展,核心的经营指标也从云占比转向ARR(年经常性收入)。

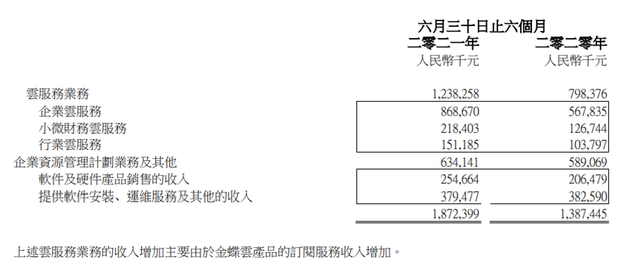

ARR是SaaS业务的关键,决定着云业务的成色。上半年云业务收入12.38亿元,占总收入比重66.1%,同比增长55.1%。而金蝶云订阅服务ARR约为人民币12.7亿,同比增长71.5%。

图片来源:金蝶财报

具体到业务上,金蝶有三类客户群,主要是大型企业、中型企业和小微企业。一直以来,金蝶的强项都在中型企业上,近几年,金蝶试图突破大型企业。

从效果看,对标大型企业的金蝶云•苍穹和金蝶云•星瀚总计录得收入人民币约1.6亿元,同比增长155.4%。上半年苍穹和星瀚共新签客户142家,新签中国华能集团、沙钢集团、哈药同泰、广西北投、恒丰纸业、德国大陆集团旗下马牌轮胎等行业头部客户。

再看中型企业,金蝶云•星空。

报告期内,金蝶云·星空实现收入约6.8亿元,同比增长超过35.1%,客户续费率87.1%,累计客户超过2.28万家。上半年签下芯源微电子、数明半导体、通化东宝药业、三友医疗、中蓝电子、长步道光学、华鑫光电、科恒股份等知名企业。

最后看小微企业业务。

报告期内,小微企业市场云业务实现高速增长,收入同比增长72.3%,其中金蝶云•星辰和精斗云收入同比增长54.8%;金蝶KIS云通过推动KIS端产品老客户升级云订阅服务,收入同比增长329.9%,续费率约91.6%。

从营收对比看,金蝶的中型企业的收入规模仍然大于大型企业的收入。虽然上半年签下不少头部项目,但大型国企、央企在购买云服务时,一旦选定了一家服务商,更换供应商是比较困难的。不仅流程长,更换成本也可能较大。或许,这也是金蝶云不断提高销售成本的原因之一。

/ 03 /

与老对手的近身搏杀

在金蝶开拓大客户的同时,老对手用友的云转型也进入了新的阶段。截至8月27日收盘,用友市值为1156亿人民币,而金蝶为959.6亿港元。

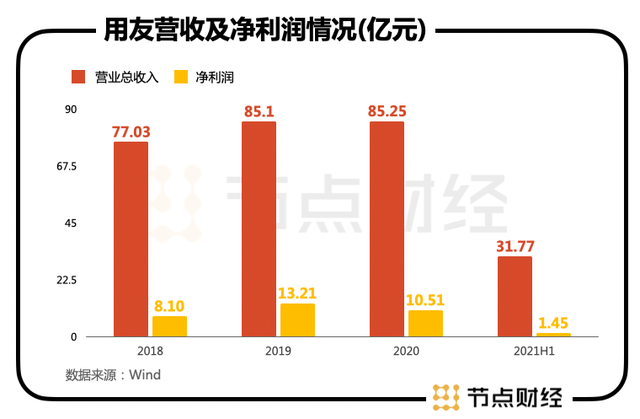

2021年H1,用友营收总收入为31.77亿,净利润为1.45亿,同比增长560.75%。

从云转型的战略看,金蝶提出云转型是早于用友的。但过去几年,用友实现了反超。2018-2020年,用友的营收总收入分别为77.03亿、85.10亿、85.25亿,几乎是金蝶营收的两倍。

今年上半年,用友的云服务与软件业务收入为29.51亿,其中云服务收入为15.06亿,去年同期则为0.75亿,同比增长了100.7%。在ARR方面,用友云服务业务合同负债为12.50亿,较上年年末增长14.6%,云服务业务年度经常性收入(以下简称“ARR”)实现8.33亿,这一数据上逊于金蝶的12.7亿。

从客户数量上看,用友新增云服务付费客户6.57万家,截至报告期末云服务累计付费客户数为66.73万家,在大客户方面,用友是有优势的,上半年签约中核集团、保利集团、神舟软件、中海油信息等一批央企国企及行业领先标杆客户。

上半年,用友大型企业云服务与软件业务实现收入19.79亿元,同比增长33.8%,其中,云服务业务收入实现10.62亿,同比增长91.5%。

再看中型企业。

用友中型企业客户市场云服务与软件业务实现收入3.72亿元,同比稳健增长10.3%,其中,云服务业务收入实现1.06元,同比增长99.1%。在这方面,金蝶的营收为用友的两倍,仍然保持了在中型客户方面的一贯的优势。

但值得一提的是,上半年,用友面向中型企业的云服务业务新增付费客户数3060家,成功签约中交资产、赛轮集团、三峡投资、康博环保、苍南老中医、科尔沁牛肉等一批公有云样板客户。随着用友签约用户数量的持续增加,金蝶也需要不断加强自身在中型客户方面的壁垒。

在小微企业方面,用友的畅捷通云服务业务收入1.89亿,同比增长140.4%。整体看,大客户方面,用友仍然具备优势,而金蝶也守住了中型客户的阵地。

业绩交流会上,徐少春表示,有信心在三年之内,成为大企业市场的第一品牌。但从当前的情况看,在大企业上超越用友,可能需要更长的时间。但好在,金蝶在中型企业方面仍有强势优势。对企业而言,超越他人的优势并不重要,关键是,守住自己的阵地,在自己的强势板块不断出击。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

[图文来源于网络,如有侵权,请联系删除]