香港资讯:价值“扫描”三六零,安全业务成第二增长曲线

文 / 晴天

出品 / 节点财经

自从2018年初回A后,三六零(601360.SH)遭遇了高管离职和市值下探的接连冲击,糟心事不少。截至9月6日,三六零股价收盘于12.19元/股,公司总市值为871亿元。相比此前的数千亿市值,如今的三六零何时能重返巅峰呢?

8月末,网安迎来三大重磅法条,数据安全被进一步强化。政策发布之余,三六零也顺势发布了2021年上半年财报。总体来看,三六零的网安业务勇往直前,业绩迎来新高,第二增长曲线的加持下,三六零的复苏之路似乎已悄然启动。但是,三六零的诸多“支点”是否坚固,还需要仔细看看这份半年报。

/ 01 /

营收增速扭正

半年报喜忧参半

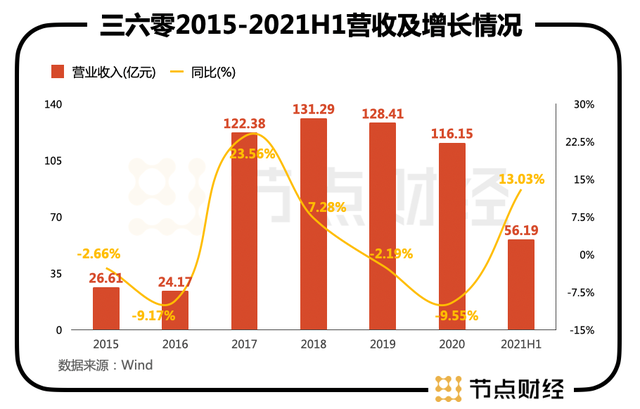

报告显示,三六零上半年营业收入达56.19亿元,同比增长13.03%。这是2018年后,三六零首次营收呈现正向增长。2018-2020年,三六零营业总收入同比增长分别为7.28%、-2.19%、-9.55%。在连续两年营收增速为负后,三六零终于扭正。

三六零这几年的业绩并不稳定,早在2015-2016年,营收仅为26.61亿、24.17亿。但到了2017年,也就是回A前一年,增至122.38亿,有如神助。上市当年(2018年)更实现了131.29亿的历史最佳业绩。

不过此后,业绩随着股价也一路下跌。今年上半年,三六零终于触底反弹,但从净利润看,尚不能掉以轻心。

2015-2021年H1,三六零的净利润分别为:2.34亿、1.69亿、34.22亿、35.08亿、59.50亿、28.38亿、5.52亿。三六零的业绩可以大致划分为:回A前低位、回A中爆发,和回A后萎靡的状态。

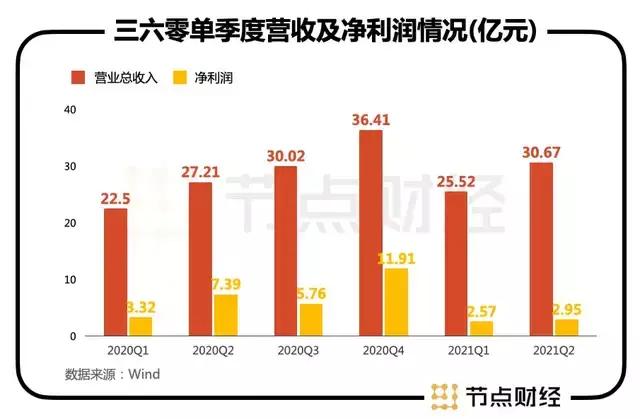

今年上半年,三六零的盈利能力减弱。半年时间净利润不足6亿,按照这个速度,今年全年净利润大概率不会超过2020年。但经营层面考虑,去年受到疫情影响,三六零营收同比增长为-9.55%,是最近五年最低的一次。但今年,全国疫情已经率先好转,但净利润却仍然不敌去年,今年Q2净利润相较于去年Q2,仅为三分之一。

具体到季度,从2019年Q4至今,除了去年Q4净利润上涨,其余6个季度,净利润皆呈现下滑的态势。2020年Q1-2021年Q2,三六零净利润分别为3.32亿、7.39亿、5.76亿、11.91亿、2.57亿、2.95亿。同比增长为-46.64%、-78.33%、-49.18%、51.86%、-22.57%、-60.09%。

从销售毛利率和销售净利润看,也在同时降低。2018-2021年H1,三六零销售毛利率为69.55%、65.35%、62.53%、58.90;销售净利润为26.72%、46.33%、24.43%、9.82%,从成本角度看,销售毛利率的降低,说明三六零的销售成本正在增高,市场对产品的需求量放缓。

不过,考虑到上半年业务的强势出击,下半年其净利润或将迎来新高。目前,三六零的品牌实力不俗,互联网行业一九分化明显,强者更强。虽然经营层面仍有问题,不过,确定了自己天下的三六零,将仍有更大机会向上冲击。

一时的成本增加不要紧,关键在于,有持续增长的业绩动力。网安业务就是三六零上半年最大的惊喜。

/ 02 /

安全业务成第二增长曲线

收入暴增322.45%

早在2018年2月三六零通过重组顺利回归A股时,就曾全面实施“大安全”战略,进军政企安全市场,发布了“360安全大脑”,通过持续建设“国家安全大脑”、“城市安全大脑”、“家庭安全大脑”,保障国家安全及国民安全。

如今,经过3年多的深耕,网安业务终于有了成绩。

三六零的主要业务有三个板块,分别为:安全及其他业务、互联网商业化及增值服务业务和智能硬件业务。具体来看,以政企安全为代表的安全及其他业务收入增长迅速,上半年实现收入9.12亿元,同比增长322.45%,半年收入规模已经超过了2020年全年总量。

目前,三六零已与90%部委、80%央企、95%大型金融机构、70%国内汽车厂商、100%运营商以及上百万中小企业开展了网络安全合作。财报显示,2021年上半年,三六零的新一代安全能力框架已在重庆、天津、青岛、苏州、郑州、鹤壁、宜兴等多地布局建设。

互联网商业化及增值服务业务方面,今年上半年,三六零联网商业化及增值服务共实现收入36.51亿元,同比略有下降。其中互联网广告及服务业务收入为30.59亿元,同比下降7.28%;以游戏为代表的互联网增值业务收入为5.92亿元,同比增长7.41%。

一直以来,这一块业务都是三六零营收占比最重的业务板块,三六零在财报中表示,业务营收下降的原因是互联网PC端广告预算下降。近年来,广告市场上,小红书、抖音为首的投放渠道日益强大,让互联网媒体流量的争夺竞争更加激烈,倚重PC端的三六零面临的挑战不小。

好在,在智能硬件业务方面,三六零实现相关收入 10.49 亿元,同比增长 16.16%。PC端品牌实力过硬,加之硬件方面厚积薄发,如今有了第三增长曲线的三六零仍然值得期待。

/ 03 /

强敌环伺之下

“网安一哥”价值几何?

频发的网络安全事件,让网安行业被提上了新的高度。东兴证券指出,政策催化、ict技术演变、威胁事件和数字转型四重因素强化了网安中长期动能,网安新兴领域增速尤为突出。大数据安全、云安全、物联网安全、工业互联网安全等网络安全新兴领域预计在未来将保持高于行业平均的增速。大数据安全在2016-2021年cagr(年均复合增长率)为34%,云安全为45%,物联网安全为45%,工业互联网安全为32%,均高于行业的22.48%。

网络安全成了“主旋律”后,三六零的安防业务迎来快速增长,不过,这一板块的竞争十分激烈,奇安信、卫士通、深信服、安恒信息、金山办公、东方通、中孚信息、中国软件、中国长城等都是多年的行家里手。

三六零还有机会吗?

网安行业早有“大哥”,同为A股上市公司的深信服已经成立21年,今年上半年为25.86亿元,同比增长48.26%。其中,网络安全业务毛利率为80.54%,营收14.43亿元,同比上升29.18%。根据IDC数据显示,深信服一季度在UTM(统一威胁管理)、SCM(安全内容管理)、VPN(虚拟现实网络)市占率均为行业第一,分别达到21.5%、19.5%、21.1%。

行业内不仅有传统的大厂,如今旷视科技为代表的AI新星也瞄准了安防行业,主要客户群也瞄准了政府,试图通过AI、视觉识别等技术帮助政府打造智慧大脑。

行业竞争十分激烈,让网安相关企业都在通过牺牲利润的方式来卡位市场,这就决定了,越是头部企业,越有优势。网安企业目前的战略都是“拼研发、弃利润”,以更好的产品去抢占市场,谁在研发上掉队,谁就有可能被国内目前高增长的市场所抛弃。

三六零显然也意识到了研发的重要性。2018年-2021年H1,三六零的研发支出分别为25.46亿、25.28亿、28.71亿、17.45亿,整体有所增长。在研发上,超过深信服的三六零,正在重仓自己的科技属性。

三六零董事长、“红衣教主”周鸿祎曾表示:“做安全就要有坐冷板凳的精神。”但在二级市场,三六零的股价已经坐了许久的“冷板凳”。但随着网络安全重要性的日益突出,三六零的潜在价值到底成色如何,值得重新进行一番审视。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

[图文来源于网络,如有侵权,请联系删除]