香港资讯:互金平台Q2业绩秀:信也、嘉银金科、宜人金科的同与不同

今年6月份以来,部分地区窗口指导辖内消费金融公司设定24%红线,要求其个人贷款利率全面控制在24%以内,并设置一定过渡期。政策变革促使行业变化,个别消费金融平台进行业务改革顺利完成转型,互联网金融公司已经历一轮行业洗牌。

近期,迎来了一波互联网金融公司发布业绩潮,包括360数科、乐信、信也科技、嘉银金科和宜人金科在内的互金公司都相继发布了财报。各个平台的表现如何,以信也科技、嘉银金科和宜人金科这三家作为观察视角来探讨。

在财报公布后,资本市场对三家公司的反应各不相同。截至财报公布当日,信也科技股价涨5.02%,收盘6.07美元;宜人金科股价跌3.9%,收盘报3.7;嘉银金科股价涨26.46,收盘报4.97美元。

资本市场的表现最为直观,回到财报本身,2021年二季度它们各自业绩表现如何?

金融行业复苏加速,营收净利同比增长

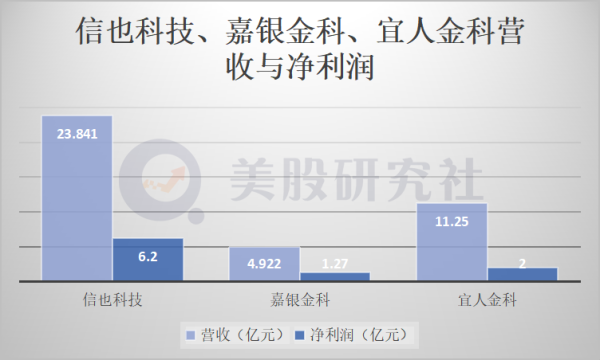

信也科技、嘉银金科和宜人金科各自都具备不俗的盈利能力,二季度财报显示:

· 信也科技营收23.841亿元,同比增长31.7%,同创单季历史新高;净利润为6.2亿元,同比增长36.7%。

·嘉银金科营收4.922亿元,同比增长100.9%;净利润为1.27亿元,同比增长208.5%。

·宜人金科营收11.25亿元,同比增长49.07%;净利润2亿元扭亏为盈,去年同期为净亏损2.232亿元。

从整体情况看,去年受疫情影响,人们消费水平有所降低,因而对贷款的需求也有所下降。今年以来,随着疫苗全面铺开,疫情情况逐渐好转,消费水平也逐渐上升,因而在一定程度上会起到促进消费金融平台发展的作用。

回归公司本身,二季度业务收入的增长以及撮合贷款的增长也是促使整体营收向好的因素。

关于业务收入。信也科技主要业务包含贷款便利化服务、便利化后服务费、担保收入、净利息收入和其它收入。

2021年二季度,信也科技大部分业务都有所增长,其中贷款便利化服务费占大部分营收,达到9.52亿元,比去年同期4.05亿元增长135.06%。贷款量的增加自然助推业务增长,信也科技促成交易金额334亿元,服务的小微企业数量超过40.8万户。截至二季度,信也科技累计注册用户数为1.308亿。

值得注意的是,信也科技的担保收入和净利息收入均有所下滑,前者金额达6.66亿元,同比下降18.88%,后者金额达3.08亿元,同比下降7.51%。贷款人在借贷时受质量保证承诺的约束,需要缴纳部分金额作为担保收入,信也科技业务向着优质借款人转型,因而这部分费用有所降低。

放眼嘉银金科,其主要业务包括贷款便利化服务、发起后服务和其它业务。其中贷款便利化服务占总营收比重最大,为4.537亿元,同比增长178%,二季度嘉银金科融资伙伴贷款发放量增加,致使个人投资者推荐服务收入增加至4070万元,从而推进贷款业务。

二季度,嘉银金科的促成交易金额为56.63亿元,同比增长153.0%,环比增长35.7%;每位借款人的平均借款金额为人民币5993元,复借率为72.4%,高于去年同期0.4个百分点。

在行业趋势下,嘉银金科转型金融科技平台,摘掉P2P借贷业务,因此二季度关于P2P相关服务收入减少,进而导致其它业务较去年同期收入下降8.3个百分点,为3850万元。下降趋势较少,原因在于海外金融科技业务和上海Bweenet公司的硬件销售抵扣该业务收入。

至于宜人金科,其主要业务包括财富管理业务和信贷业务。其中,信贷业务收入占比最高,8.382亿元同比增长93.9%;来自财富管理业务收入为2.868亿元,同比减少11%。

宜人金科二季度“保险+”创新模式取得不小进展,由此推动了促成保费达到5.7亿元,客户新增8.97万人。运营指标方面,活跃投资者数量截至二季度为38.55万人,比上一季度的30.71万人增长了25.5%;客户资产总额截至二季度为146.604亿元,较上一季度的106.789亿元增长37.3%。

二季度,宜人金科促成的贷款总额达到53亿元,比上一季度的49亿元人民币增长6.5%。截至二季度,累计服务的借款人数量达到555.81万人,比上一季度530.97万人增长4.7%;截至二季度,宜人金科在贷款便利化模式下促成的未偿还贷款余额达到125.437亿元,比上一季度的111.592亿元增长12.4%。

整体而言,随着经济复苏,互联网金融行业趋势整体向好,结合互金公司自身战略规划,二季度信也科技、嘉银金科和宜人金科各自营收和净利润都有所增长。净利润的增长除了看营收额度外,公司自身的费用支出也很关键。

平衡业务开支,提升盈利空间

从信也科技、嘉银金科和宜人金科本季度净利润情况来看,嘉银金科盈利改善情况最为明显。

二季度,信也科技总运营费用为16.79亿元,占总收入比例为70.4%;嘉银金科总运营费用3.43亿元,占总收入比例为69.6%;宜人金科总运营费用8.407,占总收入比例74.7%。从该数据来看,总运营费用均支出不低。

三家公司中,嘉银金科支出费用占总收入比重最低,因此其盈利能力大幅提升,这也不难解释为何财报公布当日收盘时,嘉银金科股价能够大幅上涨。

再看支出明细,三家公司共同成本支出在于营销费用和一般行政费用。二季度财报显示:

· 信也科技营销费费用4.73亿元,同比增长605.97%;一般行政费用1.26亿元,同比增长23.5%。

· 嘉银金科营销费用1.74亿元,同比增长169.7%;一般行政费用0.352亿元,同比下降3.83%。

· 宜人金科销售费用4.369亿元,同比下降14.08%;一般行政费用1.277亿元,同比下降26.01%。

从成本费用支出来看,营销费用支出都明显水涨船高,一定程度上也对互金平台带来一些风险因素。

一是加大了获客成本,受行业竞争趋势影响,未来在营销方面的支出并不容易下降,从而使盈利承压;二是营销“风头”盖过了研发费用,信也科技研发费用为1.046亿元,仅为四分之一的营销费用,用户选择互金平台,相较于广告更看重于技术、产品和服务,若想在同类平台中赢得更多用户,稳扎稳打的技术和产品才是关键。

当然,嘉银金科在这方面也是如此。其二季度研发费用为0.319亿元,仅为五分之一营销费用。重营销、轻研发也是互联网金融行业中普遍存在的现象。

别的支出方面,信也科技在发起费和维修费为4.55亿元,去年同期2.72亿元;应收账款和其他应收账款拨备0.474亿元,去年0.232亿元;应收贷款拨备0.819亿元,去年1.198亿元;质量保证信用损失承诺3.911亿元,去年5.758亿元。

嘉银金科贷款发放和服务8322.4万元,同比增长63.5%;销售成本498.3万元,去同期为零;应收账款坏账准备,合同资产、应收贷款及其他拨备为1304.2万元,主要是由于海外业务的贷款发放量较高而导致贷款本金及利息增加所致。

宜人金科发起、服务和其他运营成本为1.827亿元,而去年同期为1.652亿元;合同资产、应收账款和其它备抵0.934亿元。

互联网金融公司该把控好各项业务成本支出,未来才能实现更广阔的利益空间。

结语

数字经济时代,数据隐私安全成了经济发展木桶上的一块短板。对于互联网金融平台来说,合规与安全是永不过时的话题。从今年趋势看来,互金平台在政策的指引下完成了转型升级,整体金融科技行业朝向稳健方向发展。

据智研咨询数据,中国人民币贷款余额逐年攀升,2020年中国人民币贷款余额达172.7万亿元,较2019年增加了19.6万亿元,同比增长12.8%。从未来趋势来看,消费需求推动贷款业务增长,互联网金融赛道或许将会迎来更多玩家。

进入下半年,互联网金融公司在同行之间想要获得持续性稳定增长,就得加大自身竞争力。技术与产品服务不失为一项重要的竞争壁垒,合规管理,健全风控体系,才能推动公司往更好的方向发展。

文|美股研究社(ID:meigushe)

[图文来源于网络,如有侵权,请联系删除]