香港资讯:乐享集团的DTC理想:数据、算法和中长尾流量

乐享集团刚刚披露了2021年的中期业绩。

和以往有所不同的是,乐享集团在报告中多次提及DTC一词。作为最近两年逐渐走红的商业模式,凭借“直接面向消费者”的路径优势,DTC在国内外吸引了大批忠实拥趸,已然成了品牌增长的新范式。

但在DTC的所有布道者中,乐享集团的身份无疑有一些特殊。2020年登陆港交所的乐享集团,一直被坊间视为新媒体效果营销第一股,业务重心长期集中在流量管理和效果营销,在新媒体营销赛道中扮演着“架桥者”的角色。

而选择在年中业绩中吹风DTC,乐享集团有着什么样的野心,抑或者说向整个营销行业释放了什么样的信号?

01 DTC是一种模型

关于DTC的起源,可以追溯到2010年前后,最早出现在市场反应不够敏锐,但利润率极高的品类中,比如眼镜、剃须刀、床垫等商品,一些品牌制造商试图跳过重重中间渠道,直接将商品售卖给消费者。

在时间的作用下,一些DTC品牌逐渐崭露头角,眼镜品牌Warby Parker、剃须刀品牌Dollar Shave Club、床垫品牌Casper等在资本的推波助澜下,频频成为外界探讨的对象,DTC也开始以一种品牌符号在全世界范围内出圈,仅在中国市场就出现了完美日记、HFP等现象级品牌。

随着对DTC研究的不断深入,个中理解也越来越多元化。有人认为DTC是打造新品牌的秘密武器,有人认为DTC是品牌营销的颠覆性革命,也有人从私域流量、品牌故事等维度深究DTC的长远价值。

可站在市场营销的视角上,DTC严格地说并不是什么新兴概念,而是一种早已被验证的营销模型。

在传统的营销思维中,想要销售一款产品给消费者,首先要找到一个大的创意,通过海量的广告营销占领用户心智,在潜在消费者心中塑造品牌形象,最后在通过代理商、经销商等层层渠道和用户产生连接。DTC提供了一种新的销售链路,即跳过品牌创意、广告营销、渠道拓展的中间环节,直接和消费者建立联系。

乐享集团的话语权正在于此。身为国内效果类营销的头部企业,乐享集团所擅长的正是流量的撮合交易,而且不同于传统流量倒卖的做法,乐享集团采用了全新的业务逻辑,即以交易流水分成(CPS)的形式进行计费。对于品牌方来说,不再是为所谓的流量买单,而是将钱花在了订单转化。

也就是说,乐享集团的业务逻辑本就和DTC不谋而合,驶入DTC的蓝海可以说是顺水推舟的战略必然。

毕竟95后、00后代表的Z世代已经站在消费的舞台中心,电视广告和传统纸媒时代建立的话语体系已经彻底失效,品牌需要迎合主流消费人群的习惯进行改变,找到和消费者连接的新触点。

当宝洁、耐克、雀巢等传统品牌都在押注DTC的时候,数据驱动、直达用户的DTC模型注定是新的风潮,电商、小程序、直播等新媒介的出现,也印证了DTC正成为撬动品牌增长的最大杠杆。

02 新兴流量的红利

DTC的崛起不是偶然的,除了主流消费人群的迭代、零售基础设施的升级、营销思想的与时俱进,还存在一个容易被忽略却不可或缺的附加条件,即DTC品牌的崛起和爆发都踩准了新兴流量爆发的时机。

简单回顾下DTC走红的时间线,2010年前后刚好是新兴流量的爆发期。其中2010年是注定被定格在互联网历史上的时间节点:Facebook在这一年的访问人次首度超过谷歌;Youtube的每日视频观看量达到了20亿,并发布Trueview新广告形式;Instagram也在这一年正式上线运营……

DTC和流量红利的微妙关系,在中国市场上也不例外。

诞生于2014年的护肤品牌HFP,每年在微信公众号上的营销预算占到了整体营收的20%左右。有研究机构统计,2016年3月到2018年6月的一段时间内,HFP与1428个微信公众号进行了6247次合作。微信公众号的流量红利对HFP的价值不言而喻,甚至是这家品牌崛起的必要因素。

赴美上市的完美日记,则深挖了小红书和淘宝直播的营销潜力。根据部分券商的研报数据显示,完美日记上市前的小红书品牌账号就已拥有194.9万粉丝,远超其他知名国货、外资彩妆品牌;同时完美日记在2017年就开始试水直播模式,在直播带货方面长期领跑竞品和其他模仿者。

这或许也是乐享集团看好DTC的另一原因。

目前大多数DTC品牌的投放集中在头部账号,原因是头部账号有着大批的粉丝,被证明是带货的有效方式,但坑位费的水涨船高和翻车事件也是不争的事实。而抖音等短视频平台是基于兴趣推荐,采用了去中心化的分发方式,这使得中长尾流量主同样有机会凭借优质内容获得平台推荐流量。

而乐享集团的优势恰恰在于中长尾流量,在互联网流量极度分散的语境下,品牌方很难复制头部账号的合作模式,通过乐享集团的数据和算法与中长尾流量主进行精准匹配,发掘中长尾流量中的优质内容,可以说是大多数品牌方触达中长尾流量、流量利用最大化和最优化的不二法门。

简单来说,乐享集团为品牌方提供了DTC的新可能,提供了触达中长尾流量的新路径和销量保障。除了靠头部的主播、明星、KOL等带货,庞大的中长尾流量既是品牌方缺少的增量空间,也是乐享集团布局DTC的筹码。何况短视频已经跃升为主流的内容消费模式,在用户时长上已经有了超过图文的趋势,乐享集团看到了新一轮的流量红利周期,也是留给大大小小品牌方的新机遇。

03 短视频的新爆点

当短视频成为新的流量入口,已经无法再用单一的“内容”去定义。就像一些短视频平台的演变,逐渐从信息流延伸到了商品流、服务流,打造了视频化内容和交易的新连接方式,DTC等来了新的爆点。

尤其是对消费者而言,短视频的价值除了传递基本的信息外,还在“传染”某种情绪,为商品购买、生活服务等提供了天然的消费场景。相较于精英化风格明显的图文,短视频的内容形式更适合大众化消费,打通了用户运营和购买转化的无缝衔接,并且逐步有了新型商业基础设施的雏形。

而短视频之于DTC的商业空间,不难从第三方报告中窥知一二。

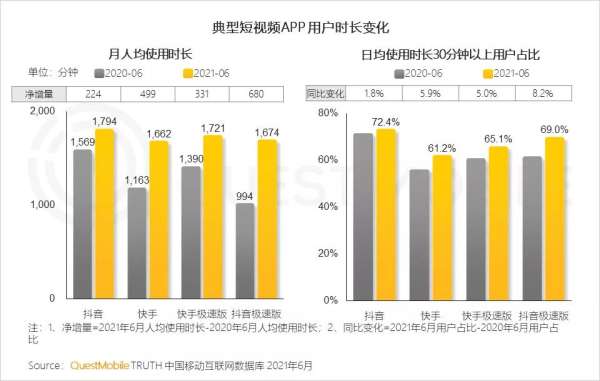

按照《QuestMobile中国移动互联网2021半年大报告》的给出的数据:尽管短视频的用户活跃渗透率已接近八成,整个行业仍在保持稳步增长态势。其中抖音、快手、抖音极速版、快手极速版的月人均使用时长均在1600分钟以上,抖音平台上日均使用时长30分钟以上的用户占比高达72.4%。

折射到内容层面上,短视频创作正在进入深水区,开始从野蛮增长、无序发展走向技术驱动、数据导向的工业化生产:头部机构普遍具有清晰的组织分工和团队规模,形成了标准化的流程和关键节点的管控,进一步提升了账号的孵化数量、效率和数据效果;同时大量的“草根”创作者在平台的流量曝光支持、补贴分成、运营工具等机制下,慢慢转向了连续性的内容创作,保障了短视频内容供给的基本盘。

再加上短视频和电商的深度耦合,业已成为主流平台探索的方向,DTC迎来了短时期内快速崛起的新窗口。

而早在2018年的时候,乐享集团就开始深耕短视频电商,通过算法和脱敏数据帮助商品找到合适的目标人群,并通过橱窗、小黄车等工具帮助中长尾内容创作者进行变现,将DTC模式在短视频领域成功复制。

根据乐享集团年中业绩报告中公布的数据:目前覆盖的抖音营销点位已超过65.7万个,同比增长高达720.23%;2021年上半年电商交易的GMV为6.47亿港元,同比增长264.08%;平均每个抖音营销点位的GMV为9920港元,较2020年同期提高15.24个百分点……继游戏、网络文学、APP、小程序之后,短视频电商已经是乐享集团的又一增长引擎。

可以给出的解释是,DTC模式的根基在于数字化能力,考验的是平台的整合能力和连接能力,而这些刚好是乐享集团最熟悉的赛道。

04 乐享的增长密码

再来回答文初提到的问题,乐享集团在年中业绩中频繁提到的DTC,隐藏了乐享集团下一阶段的增长密码。

正如DTC品牌完美日记曾在招股书中提到的:“公司专门建立了数据中台来指导选品、营销和库存管理,截至到2020年三季度,已经有211名数据及IT工程师,占到了全公司员工总数的6.3%。”

可能和许多人印象中的不同,DTC的内涵不仅仅是销售路径,另一层含义指向了数据驱动和技术能力。这是因为互联网世界里的主流消费群体已经迭代为数字原住民,消费人群的属性直接影响了对平台能力的考量。能否准确洞察消费市场的趋势,能否在数据中挖掘出潜在消费人群的画像,能否和目标人群进行高精度的匹配,无不影响着DTC的用户体验、运营效率和增量空间。

和完美日记的人才结构做一个对比的话,乐享集团似乎还要“夸张”一些。在乐享集团的员工结构中,技术人员的占比超过80%,与其说是一家新媒体营销企业,确切地说应该是一家纯粹的技术公司。

乐享集团创始人朱子南

一家技术型公司的底蕴,让乐享集团抓住了DTC的精髓:DTC的本质是和用户建立精准的关系,乐享集团的底牌则是持续多年在算法、数据等方面的沉淀和深耕,包括2447个数据标签、169套算法模型,这是帮助商品精准目标触达消费人群的杀手锏,帮助品牌方降低获客成本的催化剂,也是友商们难以复制的硬实力。

可以笃定的是,消费主力群体的需求仍在不断变化,新的媒介形式仍在不断涌现,传统的人找货模式已经让渡于货找人,属于DTC的时代才刚刚开始。

比如在反垄断的主旋律下,互联网生态将由封闭走向开放,平台间的互联互通将为企业带来新的价值增长。特别是对于乐享集团代表的技术派而言,数据化、智能化的新技术将是跨平台、跨场景服务的基本功。

再比如TikTok等出海产品,也为DTC留下了庞大的想象空间。一旦配套的商业基础设施转向成熟,在中国市场上被验证的短视频电商,将以极快的速度在海外市场复制,等待乐享集团的将是数倍于中国的市场。

不管怎样,DTC已经是一个不可逆的趋势,流量的分散性也是不争的事实,谁能将分散的流量重新聚合,谁能用数据和算法解决商业化变现的问题,谁就能在看似不确定的商业世界里牢牢占据一席之地。

[图文来源于网络,如有侵权,请联系删除]