香港资讯:上半年“入袋”349亿港元,TCL电子的“升维之战”稳了?

步入8月上旬,市场迎来了玩家们新一轮的财报比拼。

国内屏显厂商TCL电子也在8月6日,公布了2021年上半年财报。

就基本面来看,2021年上半年TCL电子营收实现了新增长,在净利同比增长122.9%至10.41港元,交出了一份不错的中期报告。

当前,家电市场承压前行,行业迈入存量时代,围绕传统黑电的打法有所转变,包括TCL电子在内的品牌纷纷变革策略,寻求突破。

在国货当起的时代下,TCL电子财报的具体表现如何?在竞争对手做出转变策略后,TCL电子目前所处地位又将怎样?通过拆解这份财报,或能窥得部分逻辑。

营收稳步增长 互联网业务成“第二曲线”?

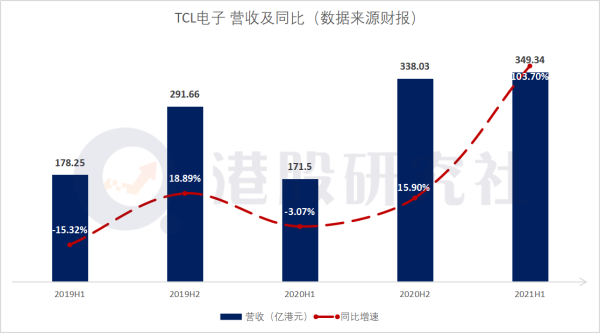

从最新披露数据显示,2021上半年,TCL电子营收实现349.34亿港元,相比去年增长103.7%,这也主要受益于彩电产品销量提升以及智能设备增加。

目前,TCL电子的业务板块主要分为三大类,其中,彩电业务以及智能移动、连接设备及服务相关业务是TCL电子的两大主要营收增长点。截止6月底,两大主营业务营收占比之和超过了86%。

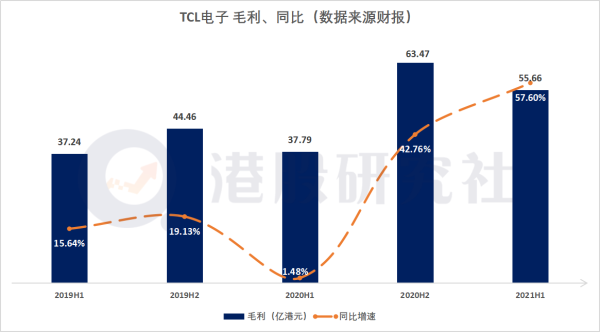

这也推动了毛利的提升,财报显示,截止6月底,TCL电子毛利达到55.66亿港元,同比增长57.60%。能够发现的是,本财年毛利相比去年同期增速是明显提升,这也意味着,TCL电子当前业绩销量以及对成本的管控有所改善。

作为TCL电子的新兴业务,互联网业务被称为TCL电子的第二增长曲线,2021上半年营收达到7.2%亿港元,同比增长34.8%。

其中,该业务包括国内外两部分,雷鸟负责国内OTT业务,收入6.0亿港元,同比大增51.3%;海外则为Roku、Google等公司的推广费用、OTT收入分成,及自有平台TCL Channel的运营费用,收入1.2亿港元。

从增速来看,互联网业务再次超过智屏业务,一方面,这源于TCL电子的电视机保有量,为互联网业务展开提供了广阔的增长空间。截至2021年6月底,“雷鸟”的月活跃用户数达1929万,同比增长13.8%;每用户平均收入同比增长31.5%至31.4港元。

另一方面,未来市场的附加价值显现。目前,整个彩电行业已经处于存量竞争的市场处境,叠加互联网玩家的冲击,原本被挤压的空间进一步受挫,相比起来,互联网业务属于轻资产、高利润的板块,未来能够带动TCL电子的持续增长。

不久前,TCL电子旗下的雷鸟科技联合腾讯START云游戏等平台,在TCL游戏智屏C9上线千款游戏,进一步了丰富了TCL电子在OTT平台应用内容,增强了用户粘性。

不过值得注意的是,在当今黑电市场竞争激烈的背景下,互联网电子想要挑起TCL电子的大梁还有很长的路要走。

从营收占比而言,报告期内,互联网业务仅占比总营收的2.06%,由于营收体量比较小,短期时间内或许难以带动TCL电子的整体营收。

再者,国内黑电玩家也意识到互联网业务未来的增长潜力,打造属于自己的OTT互联网服务平台,创维旗下的酷开、海信旗下的聚好看纷纷出现,不仅如此,互联网玩家也通过降维打击的方式布局OTT平台、小米、乐视也参与这场战争。

报告期内,不论是业绩增长还是互联网业务的表现都值得市场肯定,但短期内互联网业务无法承担其营收主力。

海外市场成营收主力 智屏仍显“存量焦虑”

除了互联网业务外,作为TCL电子的主营业务,智屏业务毫无悬念是TCL电子的核心支柱,营收占比超过70%。

2021上半年,智屏业务总体营收达到230.9港元,其中,TCL电子在高端市场也取得了不错的进展,2021 年上半年 TCL 量子点智屏销售量同比提升 61.8%, 其销售量占比同比提升2.1%至4.5%;TCL 智屏平均销售尺寸较去年同期提升寸2.6寸至寸52.5寸。

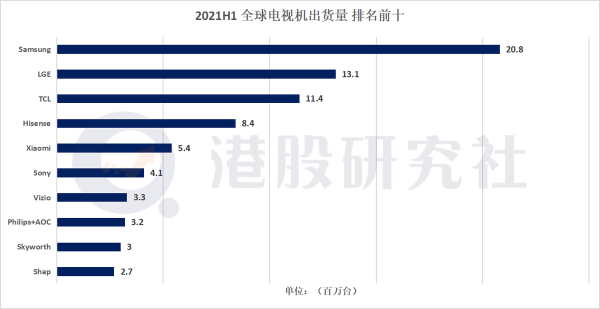

这也直接推动了TCL电子在彩电市场的市场份额,由原来的10.6%提升至11.6%,稳居全球前三。

不过,众所周知,国内彩电市场已进入存量博弈时代。根据中怡康全渠道数据,2020年国内TV行业整体销售量进一步下降9.7%,国内需求基本饱和,市场增长乏力。

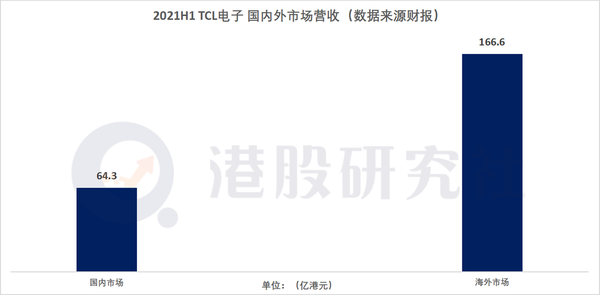

在此背景下,TCL电子在国内市场依然完成逆势增长,2021上半年,国内市场营收为64.3亿港元,同比增长47.9%。

但TCL电子承受国内黑电传统玩家的竞争压力并不低,尽管TCL电子在国内市场占据头部位置,但并不具备明显的先发优势。另一方面,互联网对手小米、乐视等玩家杀入,以极致的“性价比”去蚕食彩电市场,如何确保国内市场不被分食,对于TCL电子尤为关键。

事实上,面对国内市场的情景,近些年来,TCL电子已经将主要发力点放在了海外市场,对国际市场的脚步在逐渐加重。报告期内,海外智屏业务的销售额为166.6亿港元,同比增长61.4%。

除了原本的北美市场、以及欧洲市场外,TCL电子还在扩宽海外市场的业务范围,进一步释放国内增长受限的压力,报告期内,新兴市场的销售量同比增长74.9%,在巴基斯坦、澳大利亚、巴西等地的市场份额排名均靠前列。

随着电视产业链转移,国内电视厂商经营效率和生产成本得以改善,海外品牌的优势相对弱化。国内品牌们借高性价比策略大显身手,这也是TCL电子等玩家出海成功的重要原因。

但仍需要注意的是,为了释放国内增长受限的压力,传统彩电巨头以及互联网玩家也在加重对海外市场的布局。

近期,奥维云网发布了今年上半年全球电视机出货量最新报告,海信出货量达到840万台,小米也540万台紧随其后。除了国产玩家,三星、LGE这些玩家也是对TCL电子造成强有力的行业竞争,三星以2080万台的出货量遥遥领先。

面对国外疫情的不稳定性,也给TCL电子的海外布局造成了一定的影响,叠加目前,全球都在面临缺芯难题,短期内无法得到解决,这也给TCL电子带来了不确定性。

遍地开花 续写故事的会是“Mini LED”?

TCL电子的互联网业务尚在起步阶段,智屏业务还在面临国内外玩家的围堵,市场也将目光转向去年落地的智能移动业务。

一直以来,TCL电子给人印象都卖电视机、彩电为主的硬件公司,事实上,近些年来,TCL电子也将策略转向了“硬件+软件”模式,智能显示终端结合创新互联网业务,助力构建着AIoT新业态。

2020年,电视机大屏化、以及业务结构的调整,都在释放出加速布局AloT的信号。在2020年财报中,TCL电子首次提到了有关AloT的营收,这也表明TCL电子实现了AloT的商业化进程。

不过布局AloT生态是一个长期积累的过程,这对TCL电子的各方面能力都提出更高的要求,特别是在研发以及技术上面的要求,是保证AloT的关键。报告期内,TCL电子对研发费用的支出达到10.3亿港元,同比增长102.6%,研发费用率达2.9%,也在说明这一点。

另一方面,AIoT赛道已成为兵家必争之地,国内互联网玩家百度、小米、华为等虎视眈眈,垂直玩家中,创维、海信等也在出手,不久前,登上《财富》世界500强的海尔智家,算是家电领域中布局AloT的先行玩家。

但能看到的是,TCL电子在AloT方面的普及上已经取得了发展成效。截止6月底,智能移动、设备业务实现营收70.9亿港元,总销量达1470万台,同比增长37.7%。

不止于此,TCL电子为推进AloT生态,还在持续布局“Mini LED”技术,将其作为长期战略投入。

5G时代的到来,为IoT设备的爆发提供了网络条件,IDC数据显示2020年物联网支出将增长8.2%至7420亿元,带屏智能音箱、智能家居中控屏幕、智能商业大屏等IoT产品均可借助Mini LED技术提升显示体验,提高产品竞争力。

另一方面,Mini LED已经被成功应用在电视、显示器、笔记本电脑、平板电脑和车载显示设备上,应用场景呈”遍地开花“之势,在刚刚落下帷幕的2021China Joy和UDE2021上,TCL电子就带来应用了“Mini LED”技术的C12、X12智屏。

站在TCL电子自身层面,也更加贴合当前战略发展的方向,智屏业务仍是支柱业务,AloT业态还处在推进当中,“Mini LED”技术的上线可以说是智屏业务的再发展,为智屏接入AloT生态提供了新的途径。

早在2017年,TCL电子就开始投入研发“Mini LED”技术,经过近四年的发展,截至目前,TCL电子已经实现接近90%的市占率。2020年,实现了全球市场接近30万台的销量,整体销售额超过10亿元。

但不能忽视的是,“Mini LED”这个风口,逐渐被更多的玩家所熟知,不久前,苹果春季发布会上,就带了搭载基于“Mini LED”技术的iPad Pro,这标志着科技属性更强的互联网巨头已经着手进入,三星、TG等国际屏显巨头也已紧锣密鼓进行,TCL电子能否将先发优势进行到底还尚有悬念。

总的来看,TCL电子新一轮财报还是可圈可点,海外市场为TCL电子营收增长提供持续动力,作为第二曲线的互联网业务潜力也逐渐显现,不过国外疫情的不稳定以及全球的市场竞争,为TCL电子的业绩增长带来了一些不确定性,后续业绩增长如何,港股研究社也将持续关注。

文|港股研究社(ID:ganggushe)

[图文来源于网络,如有侵权,请联系删除]