香港资讯:《青簪行》的坑,阅文集团怎么填?

文 / 晴天

出品 / 节点财经

8月16日,阅文集团(00772.HK)发布了2021年半年报。财报显示,今年上半年,阅文集团实现营收43.4亿元,同比增长33.2%,非国际通用会计准则下(Non-IFRS)归母净利润6.65亿元,同比增长30倍。但是,因为旗下公司“踩雷”吴亦凡,业绩发布后公司股价连续遭遇重挫,截至8月23日收盘,市值定格在669亿港元。

2017年登陆港股后,阅文集团市值一度突破千亿港元,但近年来一路下跌,直到2019年下半年开始反弹。但是,近期公司股价再度进入下行区间,旗下新丽传媒出品的《青簪行》主演吴亦凡被捕,对公司股价也造成一定冲击。

那么,此次阅文集团的半年报有哪些看点呢?

/ 01 /

“腾讯系”力推免费业务

业绩回血但付费用户下滑

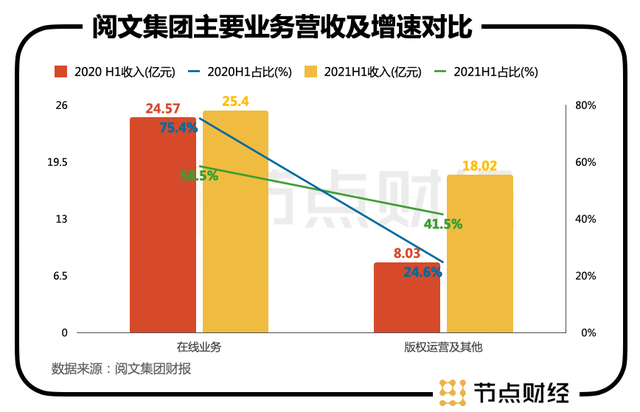

具体看业务,目前,阅文的业务主要可划分为在线业务和版权运营及其他。在线业务包括自有平台产品、腾讯产品自营渠道和第三方平台,上半年,在线业务收入为25.40亿元,占比58.5%。2020年同期,这一业务占比为75.4%。

值得一提的是版权运营及其他业务,收入增长至18.02亿元,收入占比达到了41.5%。2020年同期,这一业务占比仅24.6%。

相比于过去一年,在线业务收入占比降低,而版权运营业务上升,都在说明,阅文当前的业务重心正在发生着改变。

去年人事发生变动时,曾有人猜测,腾讯要推免费阅读与吴文辉团队存在冲突。

在吴文辉主帅时,力推的模式是付费阅读。这种模式,让作者有了稳定的版权费,且在产品质量上有质的提升,但腾讯想要力推的是免费阅读。

在阅文坚持付费时,市场出现了不少免费阅读产品,读者只需忍受阅读时跳出的广告。2018年,七猫、米读等免费阅读App的上线,让阅文业绩下滑,随之而来的就是股价的下跌。

在阅文集团CEO、“腾讯系”程武的主导下,阅文开始加速免费阅读业务。今年上半年,阅文免费阅读业务的日均活跃用户达到了1300万,增长了30%。报告期内,腾讯产品自营渠道的月活跃用户由0.99亿人同比增加19.1%至1.18亿人,原因就是上半年持续扩张免费阅读业务。

更值得一提的是,上半年阅文与腾讯成立了免费小说联合项目组,推进阅文与腾讯生态体系里各渠道的合作。与腾讯的合作,在作品的分发环节得以实现突破。

免费阅读带动日活用户增长,付费阅读情况如何?

事实上,随着内部持续扩张免费阅读业务,在一定程度上抑制了付费用户数量。财报显示,阅文自有平台产品及自营渠道的平均月付费用户由0.11亿人同比减少12.3%至0.09亿人;同时,自有平台产品及自营渠道的平均月活跃用户由2.33亿人同比减少0.3%至2.32亿人。

平均月活用户数量减少、付费用户也在降低,可以说,推动免费阅读,正在加剧付费业务的下滑趋势。

未来,随着免费读物持续的增多和扩大,付费业务很可能将继续萎缩。

/ 02 /

靠IP挣钱

腾讯还有哪些杀手锏

力推免费阅读,并不意味着不赚钱。只是,赚钱的方式换了一种。

2021年上半年,阅文集团净利润为10.83亿元,去年同期为亏损32.96亿元,扭亏为盈。非国际通用会计准则下(Non-IFRS)的归母净利润6.65亿元,同比增长30倍。毛利方面,其毛利同比增加32.2%至22.88亿元,毛利率为52.7%,去年同期毛利率为53.1%。

免费阅读的阅文反而赚钱了,原因是快速增长的版权业务和IP生态。

上半年,阅文集团提出“大阅文”战略升级,重点发力IP生态链建设。“大阅文”的关键为:以网络文学为基石,以IP开发为驱动力,开放性地与全行业合作伙伴共建IP生态业务矩阵。

IP生态,这是腾讯为阅文的定位。再往远一点看,海外已经有了对标——迪士尼。通过自家的故事,制造核心IP,然后不断通过IP在影视、周边赚钱。这才是腾讯眼中阅文的未来发展路径。

而从当前看,想要实现这一远大的目标,阅文还有2个关键点。

第一、夯实网络文学龙头地位。

上述提及,阅文开始推进免费阅读,原因或许就在于重新占领网络小说绝对大哥的地位、提高读者的黏性。阅文宣布“三个一倍”计划,要在三年内让青年作家新增签约数量、稿酬、新晋大神翻一倍。截至今年上半年,阅文集团旗下平台共积累了940万作家,作品总数达到1450万部。根据2021年6月的百度小说风云榜,排名前20部的网络文学作品中,17部出自阅文平台。

第二、形成完整的产业链,进军影视、动画等。

IP变现很好理解,目前,市场做得最多的就是拍影视剧。比如,今年阅文推出的《赘婿》就是一个典型。但是,IP改编的影视作品,绝对不是轻而易举就能成功。虽然有原版书籍支撑、有书迷期待、有小鲜肉、流量明星加持,但最终效果不佳的影视作品比比皆是。

IP的改编难度极大,从某种角度说,原著越完整,改编剧的空间就越小。阅文想要做迪士尼,不仅需要有网络平台,还需要构建一个新的产业链。

目前,腾讯系影视类相关企业能够帮助阅文,从单一的在线阅读、版权业务不断的延伸。此前,阅文所收购的新丽传媒也能加速IP生态的目标。2020年10月,阅文影视与腾讯影业、新丽传媒组建“三驾马车”,阅文集团从内容孵化,向着与生态协同整合转变,而想要实现IP工业开发链条升级,阅文的路还有很长。

从目前的成绩看,阅文也在加速自身在版权方面业务的发展。2021年上半年,阅文集团版权运营及其他收入同比增加124.5%至18.0亿元,其中,来自IP运营的营收有17.4亿元,同比增长129.8%。

目前,阅文的IP版权运营业务在有声、动漫、影视等市场多点开花,未来想要走迪士尼、好莱坞的路,核心的超级IP,目前还比较薄弱。诸如李焕英、赘婿这样的IP,并不具备长期性。

如果仅仅是昙花一现、点到为止的IP改编或者影视方面的财务投资,对阅文未来的IP生态战略能有多大帮助仍要继续观察。

/ 03 /

吴亦凡“爆雷”

新丽传媒业绩承压

无论是三驾马车、还是大阅文战略,都在积极为阅文未来铺路,但路上还有拦路虎——IP变现的路上,编剧的收视情况,和能否顺利播出都是隐藏着的“雷”。

虽然年初的《赘婿》大火成功,但尚未播出的《青簪行》极有可能毁了好不容易创造的利润。

就在阅文集团发布半年报的当天晚上,吴亦凡被批捕的消息登上热搜。

据了解,《青簪行》的出品方为新丽传媒。去年,因计提收购新丽传媒的商誉及商标权的减值拨备共计约44亿元,阅文集团2020年出现巨额亏损,全年的归母净利润约为-44.84亿元。

而如今,《青簪行》主演被捕,新丽传媒也将受到重创。不仅是新丽传媒,该剧背后还站着企鹅影视以及凤凰联动影业。阅文集团、腾讯控股以及凤凰传媒3家上市公司无一幸免。

《青簪行》是腾讯的S+定制剧,投资金额或达6亿元。目前,尚不可知新丽传媒的出资比例,但是一旦该剧不能播出出现亏损,新丽传媒的业绩对赌或许难以完成,而在去年,新丽传媒因疫情影响本就业绩不佳,作为收购方,阅文集团也势必会被影响。

因受吴亦凡影响,发布上半年财报后,虽然业绩向好,但阅文集团股价一度跌超12%,当日收报64.65港元/股,跌10.58%。

雪上加霜的是,新丽传媒不仅撞上了吴亦凡,还不幸踩中了张哲瀚的雷。据悉,张哲瀚下一部戏预定的是新丽传媒的《实习律师》,预计10月开机。不过,好在尚未开播,临时换人还来得及。

上半年,阅文集团业绩尚可,但受到《青簪行》的影响,下半年业绩或恐生变。新丽传媒是阅文集团未来IP变现一个重要的抓手,但在真正实现“网文-IP-影视”变现之前,先要解决的还有新丽传媒业绩对赌的压力。

今年6月,阅文提出了对于IP开发的新认知,程武当时提到,IP有三个推动力,第一级推动力是有声和出版能够巩固书粉,拓展粉丝;第二级是用动漫、影视、游戏等方式去做IP的视觉形象,扩大圈层影响。最后一级,是IP商品化和线下消费。

目前看,阅文还在第一级和第二级之间徘徊,作为网文圈的老大哥,想要变身影视“小鲜肉”,路还很长。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

[图文来源于网络,如有侵权,请联系删除]